试题题目:

试题题目:【简述题】

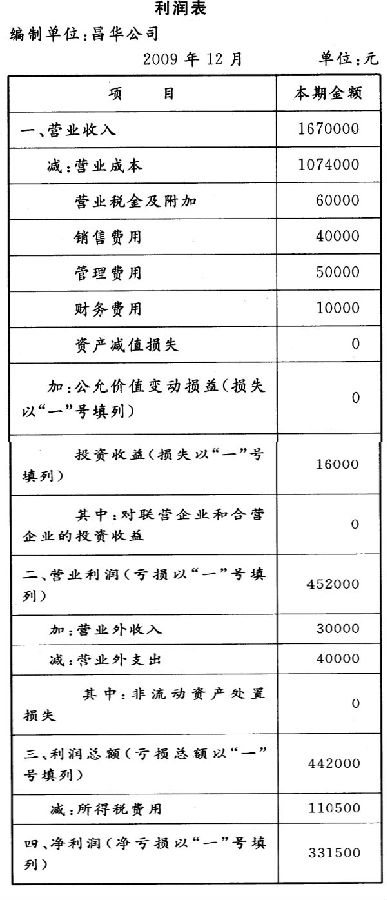

昌华公司为增值税一般纳税企业,适用的增值税税率为17%。商品销售价格中均不合增值税税额。按每笔销售分别结转销售成本。昌华公司销售商品、零配件及提供劳务均为主营业务。昌华公司2009年12月发生的经济业务如下:(1)以交款提货销售方式向甲公司销售商品一批。该批商品的销售价格为50000元,增值税销项税额为8500元,提货单和增值税专用发票已交甲公司,款项已收到存入银行。该批商品的实际成本为40000元。(2)与乙公司签订一项设备安装合同。该设备安装期为3个月,合同总价款为500000元,分两次收取。本月末收到第一笔价款250000元,并存入银行。合同约定,安装工程完成日收取剩余款项。至本月末,已实际发生安装成本120000元(假定均为安装人员工资),估计至完工还需发生180000元的安装成本。假定昌华公司按实际发生的成本占估计总成本的比例确定劳务的完工进度。(3)向丙公司销售一批零配件。该批零配件的销售价格为1000000元,增值税销项税额为170000元,增值税专用发票及提货单已交给丙公司。丙公司已开出承兑的商业汇票1170000元抵付货款。该批商品的实际成本为80万元。(4)与丁公司签订一项设备维修服务协议。本月末,该维修服务完成并经丁公司验收合格,同时收到丁公司按协议支付的劳务款468000元(含17%增值税)。为完成该项维修服务,发生相关费用104000元(假定均为维修人员工资)。(5)其他相关资料:除上述经济业务外,昌华公司登记12月份发生的其他经济业务形成的科目金额如下表:利润表编制单位:昌华公司2009年12月 (6)计算本月应交所得税。该公司适用的所得税税率为25%,本期无任何纳税调整事项。假定昌华公司按照应付税款法核算所得税费用。要求:(1)编制昌华公司上述(1)至(4)项及第(6)项经济业务相关的会计分录(“应交税费”科目要求写出明细科目及专栏名称);(2)编制昌华公司12月份的利润表(见下表,答案中计算结果保留小数点后两位,四舍五入)。

(6)计算本月应交所得税。该公司适用的所得税税率为25%,本期无任何纳税调整事项。假定昌华公司按照应付税款法核算所得税费用。要求:(1)编制昌华公司上述(1)至(4)项及第(6)项经济业务相关的会计分录(“应交税费”科目要求写出明细科目及专栏名称);(2)编制昌华公司12月份的利润表(见下表,答案中计算结果保留小数点后两位,四舍五入)。

试题答案:

试题答案:详见解析

试题解析:

试题解析:根据已知资料,昌华公司应编制会计分录如下:(1)有关会计分录如下:①借:银行存款58500贷:主营业务收入50000应交税费――应交增值税(销项税额)8500同时,结转已销产品成本借:主营业务成本40000贷:库存商品40000②借:银行存款250000贷:预收账款250000借:劳务成本120000贷:应付职工薪酬――工资120000截止到2009年年末完工进度=120000÷(120000+180000)×100%=40%2009年12月31日应确认的劳务收入=500000×40%-0=200000(元)2009年12月31日应结转的费用=(120000+180000)×40%-0=120000(元)借:预收账款200000贷:主营业务收入200000借:主营业务成本120000贷:劳务成本120000③借:应收票据1170000贷:主营业务收入1000000应交税费――应交增值税(销项税额)170000同时,结转已销产品成本借:主营业务成本800000贷:库存商品800000④借:劳务成本104000贷:应付职工薪酬104000借:银行存款468000贷:主营业务收入400000应交税费――应交增值税(销项税额)68000借:主营业务成本104000贷:劳务成本104000⑤本月实现的利润总额=(1650000+20000+16000+30000)-(1064000+10000+60000+40000+50000+10000+40000)=44200(元)应交所得税=442000×25%=110500(元)借:所得税费用110500贷:应交税费――应交所得税110500(2)昌华公司2009年12月份的利润表如下:

今天给大家整理的问题是【昌华公司为增值税一般纳税企业,适用的增值税税率为17%。商品销售价格中均不合增值税税额。按每】,不知道你答对了没有?那么接下来就让我们一起了解一下该题目的正确答案吧!