试题题目:

试题题目:【简答题】

计算甲公司2012年12月31日的实体价值和每股股权价值,判断甲公司的股价是被高估还是低估。(5分)

试题答案:

试题答案:详见解析

试题解析:

试题解析:

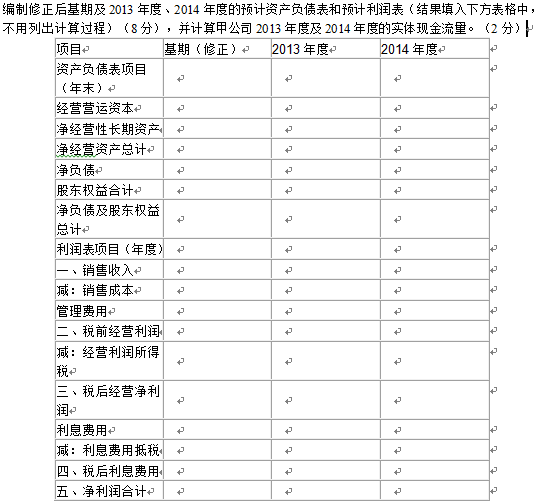

2013年的实体现金流量=税后经营净利润-净经营资产增加=8797.5-(45900-45000)=7897.5(万元)2014年的实体现金流量=税后经营净利润-净经营资产增加=8797.5-(45900-45900)=8797.5(万元)(2分)〔表中的数据计算说明〕:基期经营营运资本=50000×1%+4000+2250-3000=3750(万元)2013年度经营营运资本=3750×(1+2%)=3825(万元)2013年末净经营资产=45000×(1+2%)=45900(万元)基期净负债=36250-(750-50000×1%)=36000(万元)2013年利息费用=36000×8%=2880(万元)多余现金=净利润-净投资=净利润-净经营资产增加2013年净经营资产增加=45900-45000=900(万元)2013年多余现金=6637.5-900=5737.5(万元)按照目标资本结构的要求,2013年末的净负债=45900×65%=29835(万元)归还的借款=金融负债减少额,由于金融资产不变,因此,需要归还的借款=净负债减少额,即2013年按照目标资本结构的要求需要归还的借款=36000-29835=6165(万元),由于多余的现金为5737.5万元小于6165万元,因此,2013年多余的现金全部用来归还借款,不能发放股利,即2013年的净利润6637.5万元全部留存,其中900万元增加净经营资产,另外5737.5万元用于偿还借款(导致净负债减少5737.5万元)。由于不增发或回购股票,所以,2013年末股东权益=9000+6637.5=15637.5(万元)2013年末净负债=36000-5737.5=30262.5(万元)2014年利息费用=30262.5×8%=2421(万元)2014年末净经营资产=2013年末净经营资产=45900(万元)2014年净经营资产增加=45900-45900=0(万元)2014年多余的现金=6981.75-0=6981.75(万元)按照目标资本结构要求,2014年末的净负债=45900×65%=29835(万元),2014年需要归还的借款=30262.5-29835=427.5(万元),由于2014年多余的现金大于按照目标资本结构要求归还的借款,所以,2014年末的资本结构可以调整到目标资本结构,即2014年末净负债为29835万元,2014年偿还借款427.5万元,偿还借款427.5万元之后,剩余的现金用于发放股利,发放的股利=6981.75-427.5=6554.25(万元),2014年利润留存=6981.75-6554.25=427.5(万元),由于不增发或回购股票,所以,2014年末股东权益=15637.5+427.5=16065(万元)。

今天给大家整理的问题是【计算甲公司2012年12月31日的实体价值和每股股权价值,判断甲公司的股价是被高估还是低估。(5分】,不知道你答对了没有?那么接下来就让我们一起了解一下该题目的正确答案吧!