试题题目:

试题题目:【简述题】

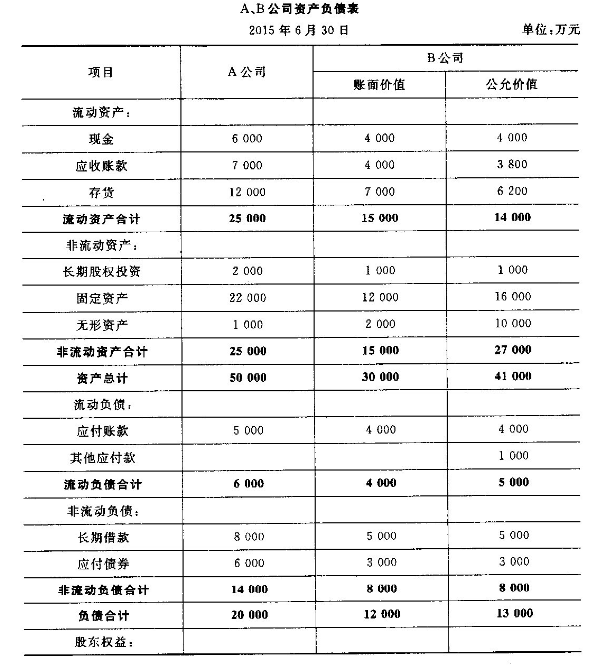

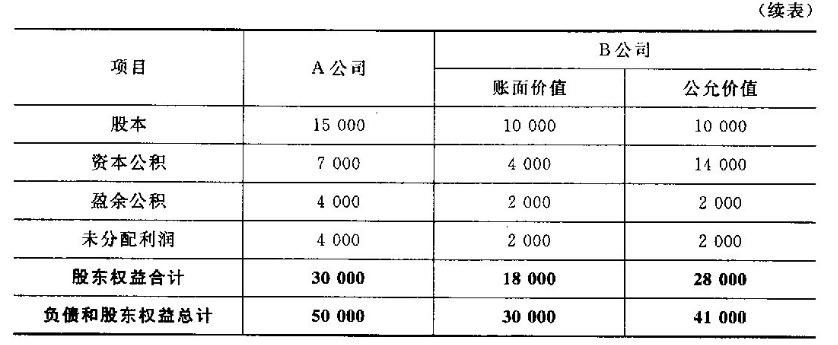

A公司和B公司发生如下交易:2015年6月20日A公司采用换股合并方式并购B公司并购日为2015年6月30日。A公司有15000万股普通股,B公司有10OO0万股普通股,两者的股票面值均为1元,并且采用的会计政策相同。2015年6月30日,A公司发行12000万股普通股作为对价吸收合并B公司,A公司发行股份过程中付出的股份登记及发行成本,100元,A公司的股价为3元/股。下表为两个公司在合并前的个别资产负债表:

要求;l.若A公司和B公司为同一个集团内的两家子公司,试编制合并日A公司的相关会计分录。2.若A公司和B公司为两个不存在关联关系的公司,试编制购买日A公司的相关会计分录。

要求;l.若A公司和B公司为同一个集团内的两家子公司,试编制合并日A公司的相关会计分录。2.若A公司和B公司为两个不存在关联关系的公司,试编制购买日A公司的相关会计分录。

试题答案:

试题答案:详见解析

试题解析:

试题解析:答:l.发行股票并取得B公司全部资产并承担全部负债时:

借:现金40000000

应收账款40000000

存货70000000

固定资产120000000

无形资产20000000

贷:应付账款40000000

长期借款50000000

应付债券30000000

股本100000000

资本公积70000000

将B公司合并以前的留存收益结转至合并后的企业:

借:资本公积40000000

贷:盈余公积20000000

未分配利润20000000

支付与发行权益性证券相关的股份登记及发行成本:

借:资本公积1000000

贷:银行存款1000000

2.A公司发行权益性证券的公允价值为12000×3―36000(万元),大于B公司的可辨认净资产会允价值28000万元,差额8000万元确认为商誉。应编制的会计分录为;

发行权益性证券实现合并:

借:现金40000000

应收账款38000000

存货62000000

固定资产160000000

无形资产100000000

商誉80000000

贷:应付账款40000000

其他应付款10000000

长期借款50000000

应付债券30000000

股本l0000000

资本公积250000000

支付与发行权益性证券相关的股份登记及发行成本:

借:资本公积l000000

贷:银行存款1000000

今天给大家整理的问题是【A公司和B公司发生如下交易:2015年6月20日A公司采用换股合并方式并购B公司并购日为2015年6月30日】,不知道你答对了没有?那么接下来就让我们一起了解一下该题目的正确答案吧!