试题题目:

试题题目:【简答题】

(1)如果自行购置,设备购置成本为1000万元。根据税法规定,设备按直线法计提折旧,折旧年限为8年,净残值为40万元。该设备预计使用5年,5年后的变现价值预计为500万元。

(2)如果租赁,乙公司可提供租赁服务,租赁期5年,每年年末收取租金160万元,设备的维护费用由甲公司自行承担,租赁期内不得撤租,租赁期届满时设备所有权不转让。根据税法规定,甲公司的租赁费可以税前扣除。乙公司因大批量购置该种设备可获得价格优惠,设备购置成本为960万元。

(3)甲公司、乙公司的企业所得税税率均为25%;税前有担保的借款利率为8%。

要求:

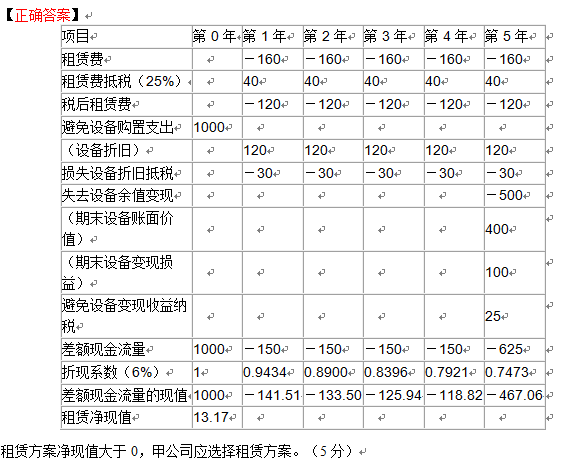

<1>、利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

<2>、计算乙公司可以接受的最低租金。

计算时可能用到的现值系数如下:

现值系数 | 1 | 2 | 3 | 4 | 5 |

(P/F,6%,n) | 0.9434 | 0.8900 | 0.8396 | 0.7921 | 0.7473 |

(P/F,8%,n) | 0.9259 | 0.8573 | 0.7938 | 0.7350 | 0.6806 |

(P/A,6%,n) | 0.9434 | 1.8334 | 2.6730 | 3.4651 | 4.2124 |

试题答案:

试题答案:详见解析

试题解析:

试题解析:

【正确答案】乙公司租赁净现值为0时的租金为乙公司可以接受的最低租金。乙公司年折旧额=(960-40)/8=115(万元)乙公司设备变现收益纳税=[500-(960-115×5)]×25%=28.75(万元)960-115×25%×(P/A,6%,5)-(500-28.75)×(P/F,6%,5)-最低租金×(1-25%)×(P/A,6%,5)=0解得:最低租金=154.06(万元/年)(3分)

今天给大家整理的问题是【甲公司是一家制造企业,为扩大产能决定添置一台设备。公司正在研究通过自行购置还是租赁取得该设】,不知道你答对了没有?那么接下来就让我们一起了解一下该题目的正确答案吧!