试题题目:

试题题目:【简述题】

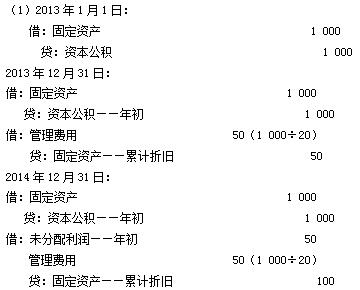

甲公司2013年1月1日用银行存款30000万元购得乙公司80%的股份,取得对乙公司的控制权(属于非同一控制下的企业合并),乙公司股东权益总额为35000万元,其中股本为20000万元,资本公积为15000万元,盈余公积为0元,未分配利润为0元。购买日乙公司有一栋管理用办公楼,其公允价值为7000万元,账面价值为6000万元,按年限平均法计提折旧额,预计使用年限为20年,无残值。乙公司其他资产和负债的公允价值与其账面价值相等。2013年乙公司实现净利润10000万元(含未实现内部逆流交易损益2110万元),提取法定公积金1000万元,分派现金股利6000万元,未分配利润为3000万元。乙公司因持有的可供出售的金融资产的公允价值变动1000万元。2014年乙公司实现净利润15000万元(含未实现内部逆流交易损益2950万元),提取法定公积金1500万元,乙公司因持有的可供出售的金融资产的公允价值变动200万元。假定乙公司的会计政策和会计期间与甲公司一致,不考虑所得税影响。要求:(1)编制甲公司在合并财务报表中2013年1月1日、2013年12月31日、2014年12月31日对乙公司个别报表的调整分录。(2)编制甲公司在合并财务报表中2013年12月31日、2014年12月31日对长期股权投资的调整分录。

试题答案:

试题答案:详见解析

试题解析:

试题解析:

今天给大家整理的问题是【甲公司2013年1月1日用银行存款30000万元购得乙公司80%的股份,取得对乙公司的控制权(属于非同一】,不知道你答对了没有?那么接下来就让我们一起了解一下该题目的正确答案吧!