试题题目:

试题题目:【简述题】

M公司2007年1月1日购入某公司于当日发行的三年期债券,作为持有至到期投资。该债券票面金额为100万元,票面利率为10%,M公司实际支付106万元。该债券每年年末付息一次,最后一年归还本金并支付最后一期利息,假设M公司按年计算利息。实际利率为7.6889%。要求:做出与此项持有至到期投资相关的会计分录。

试题答案:

试题答案:详见解析

试题解析:

试题解析:(1)2007年1月1日购入时:

借:持有至到期投资――成本100

――利息调整6

贷:银行存款106

(2)2007年12月31日计算应收利息和确认利息收入:

①该债券名义利率=10%,年应收利息一票面金额100万元×票面利率10%=10(万元)

②该债券的实际利率r=7.6889%

③计算利息收入(实际利率法):

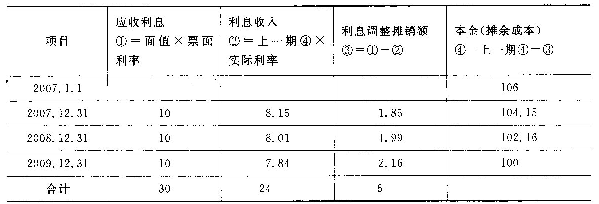

单元:万元

借:应收利息10

贷:投资收益8.15

持有至到期投资――利息调整1.85

借:银行存款10

贷:应收利息10

(3)2008年12月31日计算应收利息和确认利息收入:

借:应收利息10

贷:投资收益8.01

持有至到期投资――利息调整1.99

借:银行存款10

贷:应收利息10

(4)2009年12月31日计算应收利息和确认利息收入,收回本金:

借:应收利息10

贷:投资收益7.84

持有至到期投资――利息调整2.16

借:银行存款110

贷:持有至到期投资成本100

应收利息10

今天给大家整理的问题是【M公司2007年1月1日购入某公司于当日发行的三年期债券,作为持有至到期投资。该债券票面金额为100】,不知道你答对了没有?那么接下来就让我们一起了解一下该题目的正确答案吧!