试题题目:

试题题目:【综合题】

材料全屏

甲股份有限公司为上市公司(以下简称甲公司),系增值税一般纳税人,2015年度财务报告于2016年4月10日经董事会批准对外报出,2015年所得税汇算清缴于2016年4月30日完成,在此之前发生的2015年度的纳税调整事项,均可进行纳税调整。报出前有关情况和业务资料如下:

(1)甲公司在2016年1月进行内部审计过程中,发现以下情况:

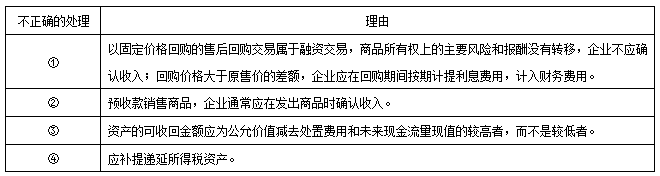

①2015年7月1日,甲公司向乙公司销售产品,成本为600万元,增值税专用发票上注明的销售价格为1000万元,增值税税额为170万元,并于当日取得乙公司转账支付的1170万元,商品一直由甲公司保管,乙公司不承担商品实物毁损的风险。销售合同中还约定:甲公司2016年6月30日按1100万元的不含增值税价格回购该批商品。在编制2015年财务报表时,甲公司将上述交易作为一般的产品销售处理,确认了销售收入1000万元,应交增值税170万元并结转销售成本600万元。税法规定,采用售后回购方式销售商品的,销售的商品按售价确认收入,回购的商品作为购进商品处理。有证据表明不符合销售收入确认条件的,如以销售商品方式进行融资,收到的款项应确认为负债,回购价格大于原售价的,差额应在回购期间确认为利息费用。

②2015年12月1日,甲公司采用预收款方式向丙公司销售C产品一批,售价为2000万元,成本为1600万元。当日,甲公司将收到的丙公司预付货款1000万元存入银行。2015年12月31日,该批产品尚未发出,也未开具增值税专用发票。甲公司据此确认销售收入1000万元、结转销售成本800万元,并确认递延所得税负债50万元。税法规定,企业发出商品时确认收入的实现。

③2015年12月31日,甲公司一项无形资产的账面价值为200万元,当日,该无形资产公允价值减去处置费用后的净额为90万元;如继续持有该无形资产,预计在持有期间和处置时形成的未来现金流量的现值总额为50万元。甲公司据此于2015年12月31日就该无形资产计提减值准备150万元,并就此确认递延所得税资产37.5万元。税法规定,企业计提的资产减值在发生实际损失前不得税前扣除。

④甲公司2015年发生了1000万元广告费支出,并已支付,发生时已作为销售费用计入当期损益。税法规

定,该类支出不超过当年销售收入15%的部分允许当期税前扣除,超过部分允许向以后年度结转税前扣除。甲公司2015年实现销售收入6000万元。该暂时性差异符合确认递延所得税资产的条件,但甲公司2015年12月31日未确认递延所得税资产。

(2)2016年1月1日至4月10日,甲公司发生的交易或事项资料如下:

①2016年1月12日,甲公司收到戊公司退回的2015年12月从其购入的一批D产品,以及税务机关开具的进货退回相关证明。当日,甲公司向戊公司开具红字增值税专用发票。该批D产品的销售价格为300万元,增值税税额为51万元,销售成本为260万元。至2016年1月12日,甲公司尚未收到销售D产品的款项。

②2016年3月2日,甲公司获知庚公司被法院依法宣告破产,预计应收庚公司款项400万元收回的可能性极小,应按全额计提坏账准备。甲公司在2015年12月31日已被告知庚公司资金周转困难可能无法按期偿还债务,因而相应计提了坏账准备100万元。税法规定,企业计提的资产减值在发生实际损失前不得税前扣除。

(3)其他资料:

①上述产品销售价格均为公允价格(不含增值税);销售成本在确认销售收入时逐笔结转。除特别说明外,所有资产均未计提减值准备。

②甲公司适用的所得税税率为25%,假定预计未来期间能够产生足够的应纳税所得额用于抵扣暂时性差异。不考虑除增值税、所得税以外的其他相关税费。

③甲公司按照当年实现净利润的10%提取法定盈余公积。

27【简答题】

要求:

(1)判断资料(1)中相关交易或事项的会计处理,哪些不正确(分别注明其序号)。

(2)对资料(1)中判断为不正确的会计处理,编制相应的调整分录。

(3)判断资料(2)相关资产负债表日后事项,哪些属于调整事项(分别注明其序号)。

(4)对资料(2)中判断为资产负债表日后调整事项的,编制相应的调整分录。

(逐笔编制涉及所得税调整的会计分录;合并编制涉及“利润分配――未分配利润”、“盈余公积――法定盈余公积”调整的会计分录)。

试题答案:

试题答案:详见解析

试题解析:

试题解析:资料(1)中不正确的处理:

“以前年度损益调整”科目借方余额=1000-600+50-112.5+1000-800-50-40+10-25+300-260-10+300-75=687.5(万元)。

今天给大家整理的问题是【材料全屏甲股份有限公司为上市公司(以下简称甲公司),系增值税一般纳税人,2015 年度财务报告】,不知道你答对了没有?那么接下来就让我们一起了解一下该题目的正确答案吧!