试题题目:

试题题目:【单选题】

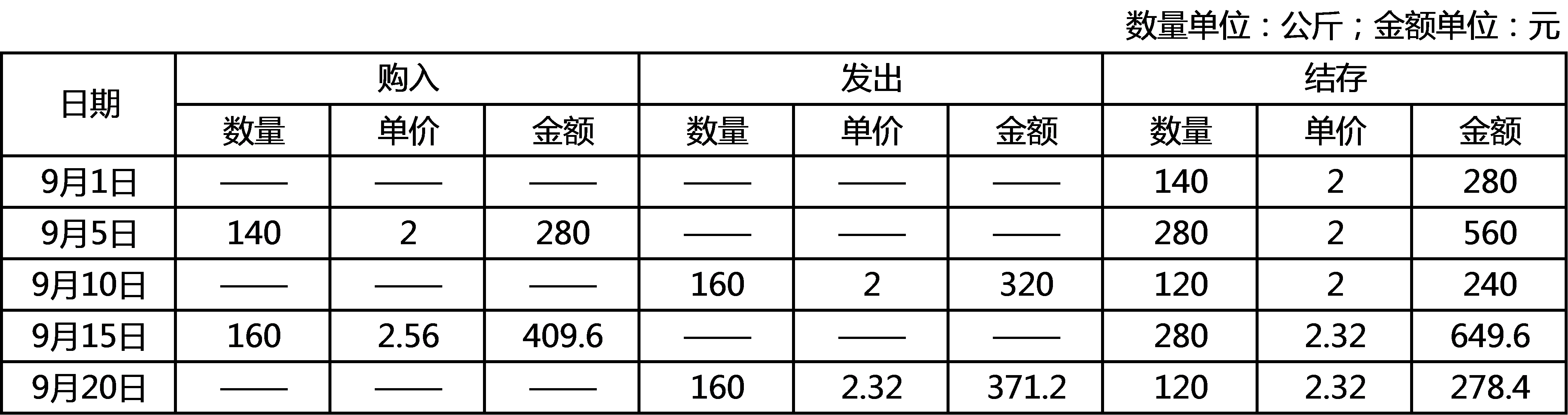

大明公司2018年9月1日甲材料账面成本为280元,结存数量为140公斤;9月5日购进甲材料140公斤,每公斤单价2元;9月15日购进甲材料160公斤,每公斤单价2.56元;9月10日和9月20日各发出甲材料160公斤。大明公司采用移动加权平均法核算发出材料成本,则大明公司2018年9月末甲材料的结存金额为( )元。

A、252

B、366.4

C、180

D、278.4

试题答案:

试题答案:详见解析

试题解析:

试题解析:移动加权平均法下单位存货成本=(原有存货的实际成本+本次购入存货的实际成本)/(原有存货的数量+本次购入存货的数量)

本次发出存货成本=本次发出存货的数量×本次发货前存货的单位成本,本月月末存货成本=月末存货数量×月末存货单位成本

或本月月末库存存货成本=月初库存存货的实际成本+本月购入存货的实际成本-本月发出存货的实际成本。

本题中9月5日购进甲材料140公斤单位成本=(140×2+140×2)/280=2(元),9月10日发出甲材料160公斤金额=160×2=320(元),9月15日购进甲材料160公斤单位成本=(120×2+160×2.56)/280=2.32(元),9月20日发出甲材料160公斤金额=160×2.32=371.2(元),2018年9月末甲材料的结存金额=120×2.32=278.4(元)。

综上,本题应选D。

【提示】

今天给大家整理的问题是【大明公司2018年9月1日甲材料账面成本为280元,结存数量为140公斤;9月5日购进甲材料140公斤,每】,不知道你答对了没有?那么接下来就让我们一起了解一下该题目的正确答案吧!