试题题目:

试题题目:【简述题】

王某2008年6月收入情况如下:(1)取得工资2500元、津贴200元,单位发放实物奖励价值:300元;(2)外出讲课,取得收入2000元;(3)取得稿酬5000元;(4)取得国债利息600元。要求:根据上述资料,依据税法原理计算王某6月应纳个人所得税额,并说明理由。

试题答案:

试题答案:详见解析

试题解析:

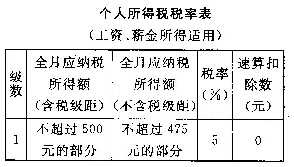

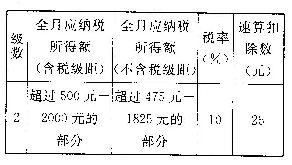

试题解析:(1)工资2500元、津贴200元,实物奖励300元,均计入工资、薪金税日征税。

应纳税额=(2500+200+300-2000)×10%-25=75(元)

(2)外出讲课,取得收入2000元,按劳务报酬征税。应纳税额=(2000-800)×20%=240(元)

(3)稿酬5000元。

应纳税额=5000×(1-20%)×20%×(1-30%)=560(元)

(4)国债利息600元,免税。王某6月应纳个人所得税额是:75+240+560=875(元)

今天给大家整理的问题是【王某2008年6月收入情况如下:(1)取得工资2500元、津贴200元,单位发放实物奖励价值:300元;(2】,不知道你答对了没有?那么接下来就让我们一起了解一下该题目的正确答案吧!