试题题目:

试题题目:【简述题】

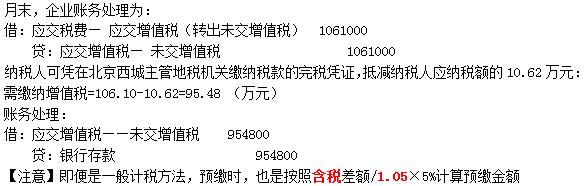

北京西城区某纳税人为增值税一般纳税人,2018年10月30日转让其2016年6月购买的写字楼一层,取得转让收入1000万元。写字楼位于北京西城区。纳税人购买时价格为777万元,取得了增值税专用发票,注明税款为77万元。该纳税人2018年10月的其他销项税额为70万元,进项税额为30万元,留抵税额为33万元。纳税人对此转让不动产业务应如何在不动产所在地地税机关计算预缴税额,如何在机构所在地申报纳税?

试题答案:

试题答案:详见解析

试题解析:

试题解析:

今天给大家整理的问题是【北京西城区某纳税人为增值税一般纳税人,2018年10月30日转让其2016年6月购买的写字楼一层,取得】,不知道你答对了没有?那么接下来就让我们一起了解一下该题目的正确答案吧!